NPOとは、「Non Profit Organization」の頭文字をとった略語で、日本語に直訳すると「非営利組織」となります。「営利」とは「金銭的な利益を得る目的で活動すること(営業すること)」で、株式会社など一般的な企業がこれにあたります。

NPOは「非営利」ですので、「金銭的な利益を得る目的ではなく、社会に貢献するために活動」します。

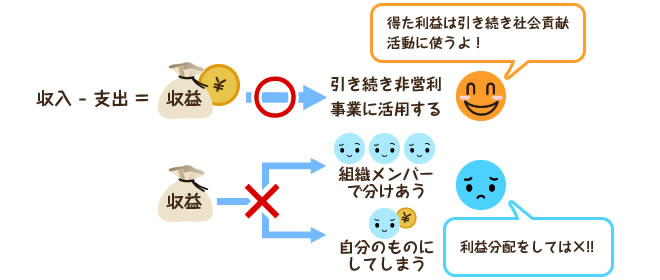

けれど、無収入で活動するわけではありません。お金がないと事業は長続きしません。そのため、収益事業を行うことは認められています。ただし、得た利益を組織のメンバーなどで分け合うことが禁止されているのです。利益は引続き事業のために使用しなければいけません。

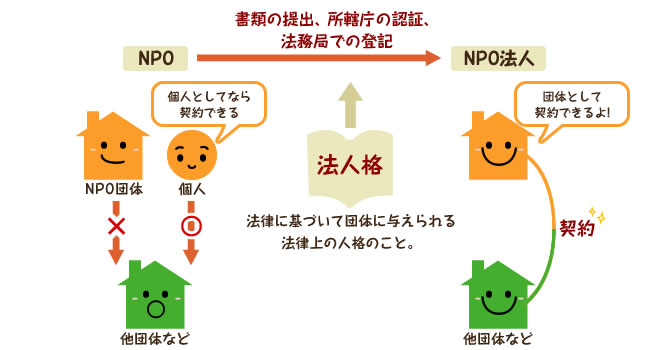

NPOのうち、特定非営利活動促進法(NPO法)に基づき法人格を取得した団体を【NPO法人】と言います。

法人格を得ると、さまざまな法律上の手続きを「個人名義」ではなく「団体名義」でできるってことだね!

福祉・環境・国際協力・まちづくりなどさまざまな分野において、ボランティア活動をはじめとした民間の非営利団体による社会貢献活動が活発に活動しています。これらの団体の多くは、法人格を持たないため、銀行口座の開設や事務所の貸借などの法律行為を行う場合は、団体名で行うことができず、さまざまな不都合が生じていました。

1998年に特定非営利活動促進法(NPO法)が作られました。NPO法は、これらの団体が法人格を取得する道を開き、このような不都合を解消することで、活動の健全な発展を促進することを目的としています。

NPO法人は、次のような要件を満たす必要があります。

営利を目的とせず(利益を会員等で分配しないこと)、特定非営利活動を行うことを主たる目的とすること。

特定非営利活動とは、NPO法に規定された分野の活動で、不特定かつ多数のものの利益の増進に寄与することを目的とするもののことです。

次のいずれも満たしていること。

※社員とは、社団の構成員の意味で、総会で議決権を持つ者がこれに該当します。会社に勤める人(会社員)の意味ではありません。

NPO法人は、毎事業年度少なくとも1回、通常総会を開催しなければいけません。

※閲覧又は謄写の対象となる書類は次の1から9です。

定款を変更するためには総会の議決を経た上で、次の1から10に関する事項については、所轄庁の認証が必要となります。1から10に関する事項以外の定款の変更については、所轄庁の認証は不要ですが、この場合も定款変更後に所轄庁へ届け出る必要があります。

※定款で定めることができる残余財産の帰属すべき者は、次の1から6に掲げる者のうちから選定しなければいけません。

NPO法人は、社員総会の議決を経て他のNPO法人と合併することができます。ただし、合併するには所轄庁への認証申請等の法定手続きをしなければいけません。

所轄庁は、法令等に違反する疑いがあると認められる相当な理由があるときは、NPO法人に対し、報告を求め、又は事務所その他の施設に立ち入り、業務の状況等を検査することができます。

所轄庁は、NPO法人がその要件を欠くに至ったと認めるとき、その他法令、法令に基づいてする行政庁の処分若しくは定款に違反し、又はその運営が著しく適正を欠くと認められるときは、当該NPO法人に対し、期限を定めて、その改善のために必要な措置をとるべきことを命ずることができます。

まず、設立総会を開催し、必要な書類を整えて所轄庁に提出します。

※所轄庁とは、NPO法人の認証・監督をする役所のことです。

※岡山県においては、岡山市内のみに事務所がある場合は岡山市が、それ以外は岡山県が所轄庁です。

所轄庁への申請後、3カ月以内に、所轄庁から認証・不認証の決定があります。

認証された後、法務局で登記をすることでNPO法人は成立します。

法人格を取得しNPO法人になると、メリットと共に法人としての義務が伴ってきますので、手間や経費がかかることもあります。また、所轄庁から認証されたからといっても、NPO法人に対するいわゆる「お墨付き」が与えられるわけではありません。

一般的には、次のようなことが考えられます。

団体として法人格が必要かどうか、検討必須!だね。