定額減税補足給付金(調整給付)の申請受付は全て終了しました。

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、所得税及び個人住民税の定額減税が実施されることに伴い、定額減税しきれないと見込まれる方への調整給付を実施します。

既に提出いただいた申請に関するお問い合わせについては、岡山市調整給付事務局までご連絡ください。

フリーダイヤル:0120-361-278

期間:令和6年7月1日(月曜日)から令和6年10月31日(木曜日)まで

時間:午前8時30分から午後5時15分まで(土曜日、日曜日、祝日を除く)

※8月のみ平日午前8時30分から午後7時まで、土曜日、日曜日、祝日は午前8時30分から午後5時15分まで

以下URLまたは二次元コードからチャットでの問い合わせが可能です(多言語対応)。

https://obot-ai.com/bot/okayama_hosoku_kyufukin/別ウィンドウで開く

期間:令和6年7月1日(月曜日)から令和6年10月31日(木曜日)まで

時間:午前8時30分から午後5時まで(土曜日、日曜日、祝日を除く)

※8月のみ平日午前8時30分から午後7時まで、土曜日、日曜日、祝日は午前8時30分から午後5時まで

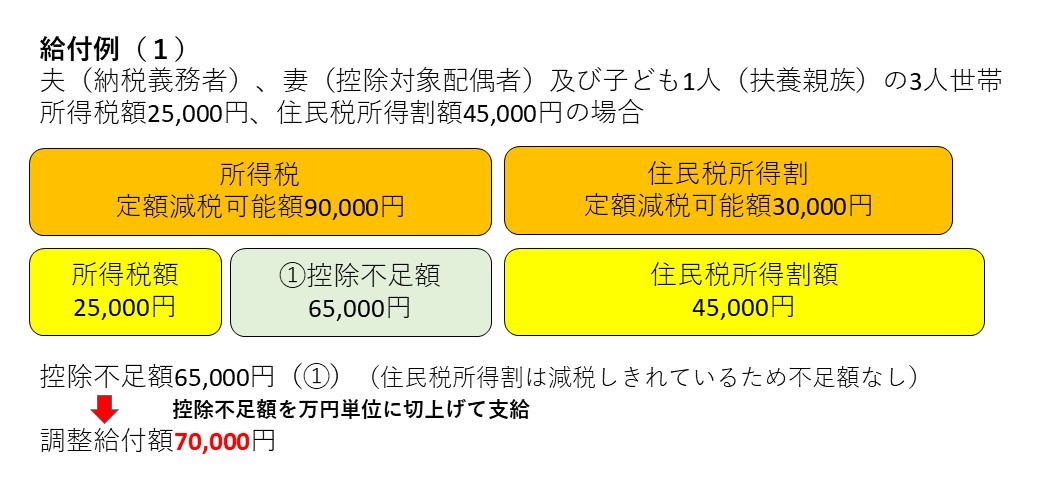

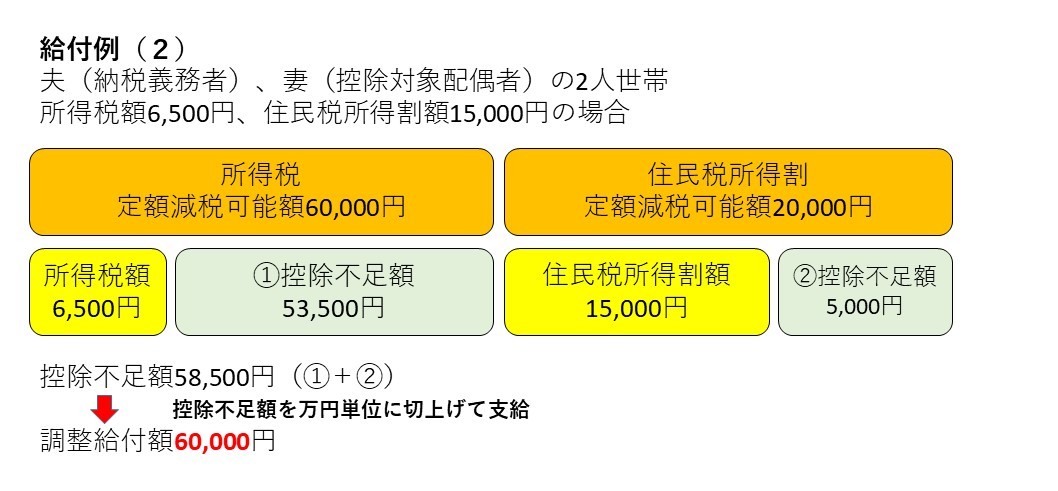

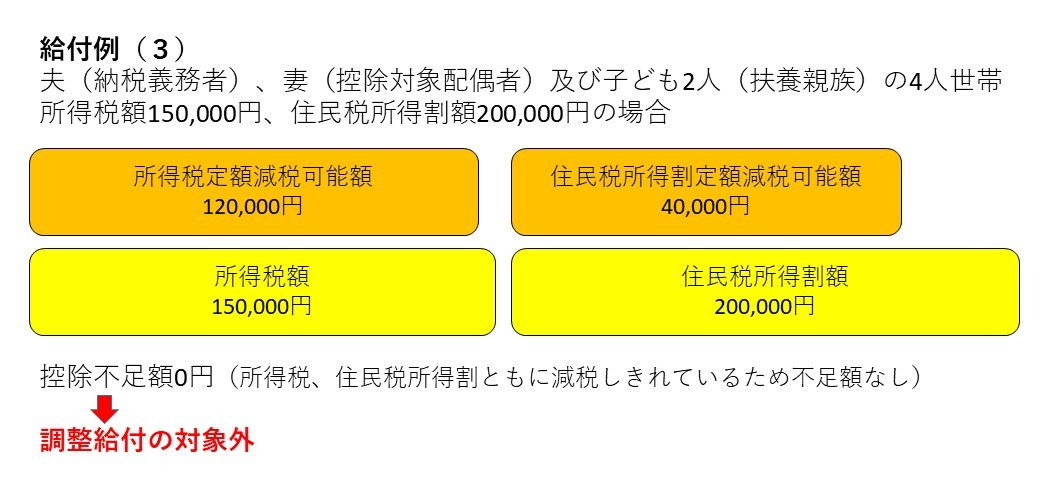

令和6年1月1日に岡山市に住所を有する所得税または個人住民税所得割の納税義務者のうち、定額減税可能額が令和6年分推計所得税額または令和6年度分個人住民税所得割額を上回ると見込まれる方。ただし、納税義務者本人の合計所得金額が1,805万円以下である場合に限る。

※定額減税可能額 ・所得税分 =3万円×減税対象人数

・個人住民税所得割分=1万円×減税対象人数

※減税対象人数 納税義務者本人,控除対象配偶者及び扶養親族(16歳未満扶養親族を含む)の数(国外居住者を除く)

※令和6年分推計所得税額 令和6年度個人住民税課税情報を基に、デジタル庁が開発した算定ツールを用いて算定した額

以下(1)及び(2)の合算額(合算額を万円単位に切上げ)を給付します。

(1)所得税分定額減税可能額-令和6年分推計所得税額

(2)個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額

ただし、(1)<0の場合は0、(2)<0の場合は0

原則、金融機関口座への振込で支給します。

調整給付の支給対象となる方には、7月下旬から給付金額を記載した案内通知(「支給のお知らせ」「確認書」)を順次発送します。

https://www.digital.go.jp/policies/account_registration別ウィンドウで開く

「マイナポータル よくある質問」

(必要書類)

(オンラインでの手続きについて)

確認書の提出はオンラインでも可能です。詳しくは確認書をご確認ください。

令和6年10月31日(木曜日)まで ※消印有効

Q1

自分は調整給付の対象ですか。

A1

対象者の方には給付金額を記載した案内通知を送付しますので、届きましたらご確認ください。

Q2

令和6年1月2日に岡山市に転入しましたが、調整給付は受け取れるのでしょうか。

A2

令和6年度個人住民税が課税されている自治体から支給されます。

Q3

令和6年分所得税額は確定していませんが、どのように調整給付額を算定するのですか。

A3

令和6年分の所得税額は、令和6年1月から12月までの所得に対して課税されますが、市民のみなさまにいち早く給付金を支給するという観点から、令和5年分の所得・扶養等の情報を基に推計し給付額を算定します。

Q4

令和6年分の所得税額の確定や、令和6年度分個人住民税額の更正等により、調整給付額が不足していることが判明した場合はどうなりますか。

A4

令和6年分所得税及び定額減税の実績額等が確定した後、調整給付額に不足が生じる場合には、令和7年以降に不足分の給付を行う予定です。

Q5

住宅ローン控除や寄付金控除等の税額控除を受けている納税義務者について、調整給付への影響はありますか。

A5

令和6年分推計所得税額の算定には、デジタル庁が開発した算定ツールを使用しており、住宅ローン控除やふるさと納税等の税額控除は考慮できない場合があるため、実際の所得税額と差異が生じることがあります。令和6年分の所得税が確定した後、調整給付額に不足が生じる場合には、令和7年以降に不足分の給付を行う予定です。

Q6

令和6年になって出生した子を扶養親族にしたが、調整給付の対象となりますか。

A6

今回の(令和6年に行う)調整給付にあたっては、令和6年分推計所得税額・令和6年度分個人住民税所得割額ともに扶養親族等の判定時期は令和5年12月31日時点の現況によるため、令和6年中に扶養親族等が増えた場合、給付額の算定に影響はありません。

ただし、令和6年分所得税額の扶養親族等の判定は令和6年12月31日時点の現況によるものとされているため、令和6年中に扶養親族等が増えた場合、所得税減税対象人数の対象とし、調整給付額に不足が生じる場合には令和7年以降に給付する予定となっております。

Q7

定額減税補足給付金(調整給付)の対象者が亡くなっている場合の取扱いについて教えてください。

A7

・「支給確認書」が届いた場合

支給確認書提出前に亡くなられている場合、受給権がありません。

支給確認書提出後に亡くなられている場合、相続人の人が受給できます。

ただし、確認書提出時に記入した振込口座が凍結されるなど振込できない状態になっているときは、岡山市調整給付コールセンターへご連絡ください。

・「支給のお知らせ」が届いた場合

「支給のお知らせ」の変更期限の前日である8月8日(木曜日)までに亡くなられている場合、受給権がありません。

8月9日(金曜日)以降に亡くなられた場合は、相続人の人が受給できます。

ただし、「支給のお知らせ」に記載の振込口座が凍結されるなど振込ができない状態になっているときは、岡山市調整給付コールセンターへご連絡ください。

※電算上の都合により、亡くなられた人宛に書類が届く場合があります。申し訳ありませんが、ご了承ください。

Q8

自分は調整給付の対象と思われますが、「支給確認書」又は「支給のお知らせ」が届かないのはなぜですか。

A8

調整給付の対象者には、「支給確認書」又は「支給のお知らせ」を7月31日より順次送付をしておりますが、送付先については、岡山市が把握している住所地に送付をしております。対象と思われるのに届かない方は、コールセンターにお問い合わせください。

新たな給付金・定額減税一体措置については、内閣官房のホームページをご覧ください。

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください