![]()

[2026年3月24日]

ID:12934

令和元年10月から、幼児教育・保育の無償化により、保育園、認定こども園、幼稚園等を利用する3歳児から5歳児クラスの子ども及び住民税非課税世帯の0歳児から2歳児クラスまでの子どもについては、利用者負担額が無償化されています。

(給食費、通園費、延長保育料や各園で徴収する実費費用は無償化の対象外です。)

0歳児から2歳児クラスの子どもの保育利用に係る利用者負担額(保育園保育料、認定こども園利用料)は、

を基礎として、適用する階層区分を決定し、

によって、金額を決定します。

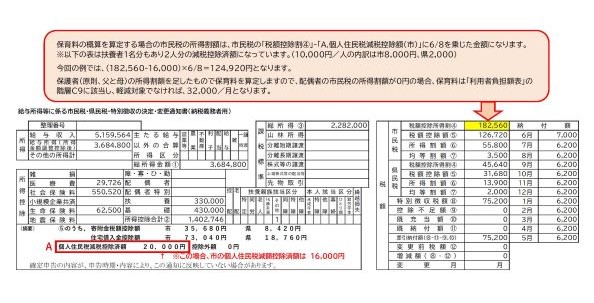

岡山市の市県民税通知(特別徴収分)から概算の保育料を計算する場合の例です。

令和6年度の市民税額をもとに、令和6年9月から令和7年8月分の保育料を算出します。

※岡山市以外の場合、市民税の税率が異なる場合があり、その場合は算出方法も変わります。

※今回の事例は給与所得のみの場合です。

↑画像をタップすると大きい画面で見ることができます

利用者負担額表は、以下「利用者負担についてのお知らせ」をご覧ください。

所在地: 〒700-8544 岡山市北区大供一丁目1番1号 [所在地の地図]

電話: 086-803-1432 ファクス: 086-803-1842