![]()

[2010年3月12日]

ID:4229

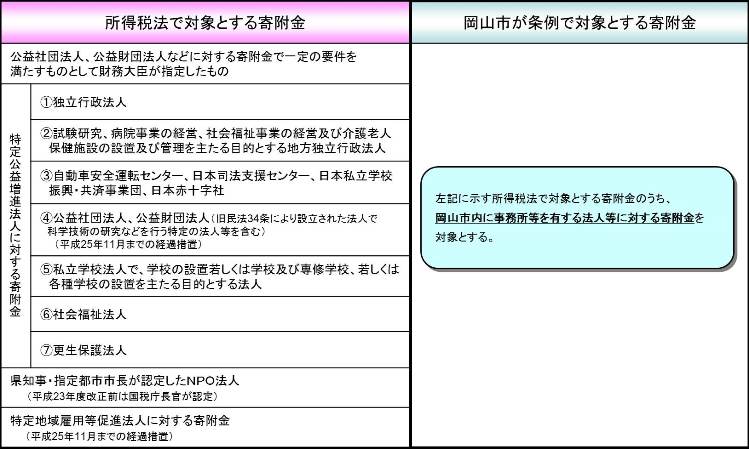

平成20年度の税制改正により、所得税の寄附金控除の対象となる寄附金(社会福祉法人や学校法人など、公益を目的とする法人に対する寄附など)のうち、地域における住民の福祉の増進に寄与するものとして都道府県・市区町村が条例で定めるものが、個人の市県民税の寄附金控除の対象として追加されました。

岡山市では、平成22年3月に岡山市市税条例を改正し、一定の法人等に対する寄附金を個人市民税の寄附金控除の対象として定めました。

所得税法において寄附金控除の対象とされている寄附金のうち、岡山市内に事務所又は事業所を有する法人等に対する寄附金について、寄附金控除の対象とします。

岡山市における個人市民税の寄附金税額控除は、岡山市が定める控除対象寄附金を支払った年の翌年の1月1日時点で岡山市内にお住まいである方について適用されます。

(注釈)例えば、寄附金を支払った時点で岡山市にお住まいの方であっても、翌年の1月1日より前に岡山市外に転居した場合には、転居先の市区町村で当該寄附金が控除対象寄附金として定められていなければ、個人市民税の寄附金税額控除の適用は受けられません。

岡山市が定める指定対象寄附金を支払った場合には、以下の控除の適用を受けることができます。

なお、控除額の算出方法は次のとおりです。(注釈3)

| 控除額の算出式 | 寄附金額の上限 | 控除の方法 | |

|---|---|---|---|

| 個人市民税の寄附金税額控除額 | (寄附金額-2,000円)×8% | 総所得金額等の30% | 税額控除方式 |

| 個人県民税の寄附金税額控除額 | (寄附金額-2,000円)×2% | 総所得金額等の30% | 税額控除方式 |

| 所得税の寄附金控除額(選択) | 寄附金額-2,000円 | 総所得金額等の40% | 所得控除方式 |

| 所得税の寄附金税額控除額(選択) | (寄附金額-2,000円)×40% | 所得税額の25% | 税額控除方式 |

(注釈1)岡山市が定める指定対象寄附金は、すべて岡山県が定める指定対象寄附金となっています。

(注釈2)所得税については、平成23年度の税制改正に伴い、認定NPO法人等の活動に対する特定の寄附金は、寄附者が所得控除と税額控除を選択できるようになりました。(詳しくは国税庁作成の下記【令和元年度版 暮らしの税情報(寄附金を支出したとき)】をご覧ください。)

(注釈3)平成30年度分以後の個人住民税の寄附金税額控除における、市民税と県民税の控除割合は、市民税:8%、県民税:2%(平成29年度分までは、市民税:6%、県民税4%)になります。

添付ファイル

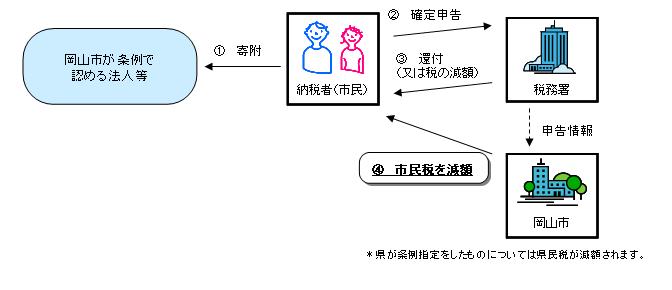

所得税の寄附金控除と、市県民税の寄附金税額控除の両方の適用を受けようとする場合には、税務署に所得税の確定申告書を提出する必要があります。

申告書の提出の際には、寄附金の受け入れを行う法人等が発行する寄附金の受領証など、寄附金を受領した旨を証明する書類の添付又は提示が必要となります。

なお、所得税の確定申告書を提出した場合は、市民税・県民税申告書の提出は必要ありません。

寄附金控除の適用を受けるためのイメージ図

所在地: 〒700-8544岡山市北区大供一丁目2番3号 [所在地の地図]

電話: 086-803-1166 ファクス: 086-803-1748