事業主の皆様へ

岡山市では、岡山県及び県内すべての市町村と共に、税負担の公平性を確保するため、個人住民税の特別徴収の普及推進に取り組んでいます。個人住民税の特別徴収にご理解とご協力をお願いします。

特別徴収とは、事業主(給与支払者)が毎月の給与を従業員に支払う際に、市から通知された金額で個人住民税を給与から天引きし、まとめて納入していただく制度です。事業主にとっては、所得税の源泉徴収制度と違い、あらかじめ毎月の徴収額が決まっているので、税額計算の煩わしさがありません。

地方税法第321条の4及び市の条例の規定により、所得税の源泉徴収義務がある事業主はすべて、個人住民税の特別徴収義務者として包括的に指定されており、個人住民税を特別徴収する義務があります。

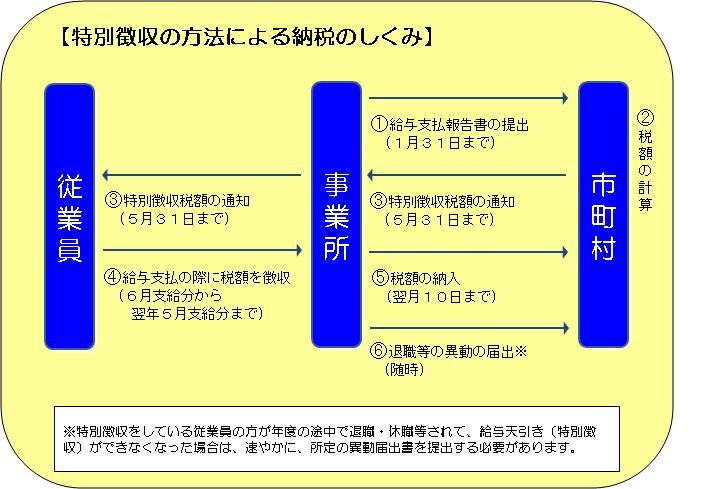

特別徴収の方法による納税のしくみの図です。各事業所が提出した給与支払報告書を元に市町村が税額を計算し、市町村は5月31日までに各事業所に税額を通知します。各事業所は毎月の給与から税額を給与天引きし、翌月10日までに市町村に納付します。なお、退職等の場合には、各事業所が届出を行います。

A 対象となる事業主は所得税の源泉徴収と基本的に同じです。

※給与支払報告書を提出したのちに、退職・休職等で特別徴収できなくなった従業員等がいる場合は、市町村に異動届出書の提出が必要です。

A 以下のようないくつかのメリットがあります。

※なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする「納期の特例」制度もございます。

所在地: 〒700-8544 岡山市北区大供一丁目2番3号 [所在地の地図]

電話: 086-803-1168 ファクス: 086-803-1745