![]()

[2025年5月9日]

ID:71957

企業の労働生産性向上、イノベーション創出、競争力強化を図り、本市の経済を活性化するため、岡山市内の中小企業のデジタル化推進による企業変革(顧客起点の価値創出やビジネスモデル変革、新商品・新サービス開発等)を支援します。

●導入事業

補助額:上限750万円

補助率:1/3

対象取組:独自に検証・設計等を行い、DX推進計画書を策定している企業のデジタルサービス実装に対する取組。

※以下に掲げる「デジタル化推進による企業変革の要件」に該当するものが対象(岡山市DX推進事業補助金交付要綱第3条)。

企業における5~10年の中期的なビジョンに基づく全社的又は組織を横断する取組で、次の各号のいずれにも該当すること。

(1)次のいずれか又は複数を満たす取組であること。

ア 全社的又は組織を横断する業務・製造プロセスのデジタル化

イ 既存商品・サービスの高度化・提供価値の向上

ウ 顧客接点の改革、顧客起点の価値創出

エ ビジネスモデル変革

(2)次のいずれか又は複数のデジタルサービスの実装を伴うこと。

ア 生産管理システムに関するもの

イ 販売管理システムに関するもの

ウ 営業管理システムに関するもの

エ 品質管理システムに関するもの

オ Webシステムに関するもの

カ ERPパッケージに関するもの

キ データ分析・データ活用システムに関するもの

ク ブロックチェーン、NFT、Web3.0に関するもの

(3)補助事業応募時点においてDX推進計画書を作成すること。

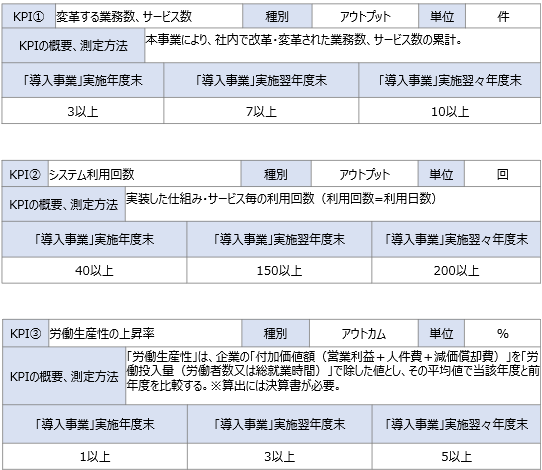

(4)下記「本補助事業での目標設定」のKPIを満たす目標設定となること。

(5)本市が開催する成果発表会や事例集等においてモデルケースとして地域企業へ横展開できること。

(6)本市が委託する専門家からサービス実装や企業変革等に関するアドバイスを踏まえ事業を実施すること。

本補助金内での「DX推進計画書」とは、RFP(Request For Proposalの略。提案依頼書)に5~10年後のビジョンやその必要性、現状課題、各種指標、方策等DX戦略を追記したものとし、様式Hにより作成してください。

※RFPとは、情報システムの導入や業務委託を行うにあたり、発注先候補の事業者に具体的な提案を依頼する文書。システムの目的や概要、要件や制約条件などが記述されているものをいう。

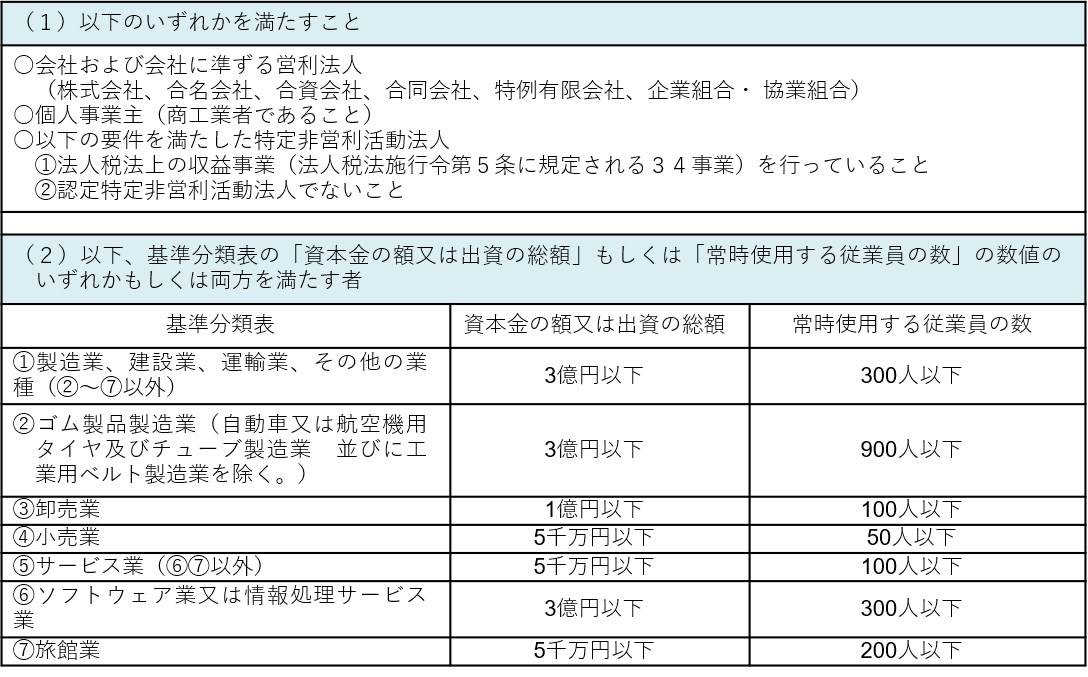

補助事業者は、次の各号のいずれも満たすものとします。

(1)岡山市内に本社もしくは主要な事業所(工場・オフィス・店舗等)がある中小企業者。

(2)岡山市内の事業所(工場・オフィス・店舗等)における取組であること。

(3)同一の経費について国及び岡山県、その他の団体の補助金と重複して本補助金の交付を受けないこと。

(4)許認可等が必要な業種の場合には、それらを取得していること。

(5)市税を滞納していないこと。

(6)次のいずれにも該当しないこと。

ア みなし大企業

イ 風俗営業等の規制及び業務の適正化等に関する法律第2条(昭和23年法律第122号)に規定する業種

ウ 岡山市暴力団排除基本条例(平成24年市条例第3号)第2条第1号に規定する暴力団

エ 岡山市暴力団排除基本条例第2条第2号に規定する暴力団員

オ 暴力団又は暴力団員と社会的に非難されるべき関係を有していると認められる者

カ 訴訟や法令遵守上において、本事業の遂行に支障をきたすような問題を抱えている者

キ 市長が不適当と認めるもの

(7)本件「導入事業」の補助事業者については、次のいずれかに該当すること。

ア 一般枠

前年度に本補助金における「検証・設計事業」を行っている者で、その補助事業で得られた結果(DX推進計画書等)を活用してDXを推進する者であること。

イ 補充枠

独自に検証・設計等を実施し上記アと同等と認められた者であること。

※みなし大企業 次のいずれかに該当する中小企業者

ア 発行済株式の総数または出資金額の総額の2分の1以上を同一の大企業が所有している企業

イ 発行済株式の総数または出資金額の総額の3分の2以上を大企業が所有している企業

ウ 大企業の役員または職員を兼ねている者が、役員総数の2分の1以上を占めている企業

※中小企業者には当てはまらない者

〇法人税法(昭和40年法律第34号)別表第一に規定する公共法人

〇任意団体

〇宗教上の組織又は団体、政治団体

〇本補助金の趣旨及び目的に照らして適当でないと認められる事業者

〇医療法人、社会福祉法人、学校法人、一般社団法人、公益社団法人、一般財団法人、公益財団法人、認定特定非営利活動法人、(病院・助産所等を個人名義で開設している)医師、歯科医師、助産師

〇個人農林漁業者及び農事組合法人

〇本補助金の趣旨及び目的に照らして適当でないと認められる事業者

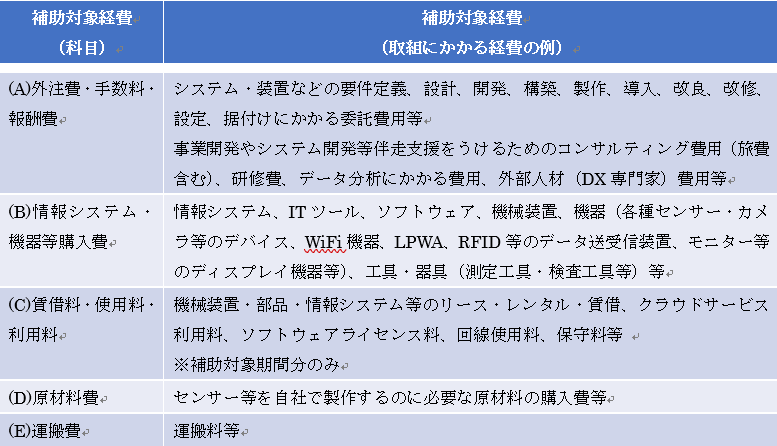

※補助対象経費の補足

(1)次の要件をすべて満たす経費が補助の対象となる。

・補助対象となる取組に要する経費であること。

・補助金交付決定日以降に支払った経費であること。

・岡山市内の事業所(工場・オフィス・店舗等)における取組に係る経費であること。

(2)岡山市内業者から購入等する経費が補助対象経費の中で過半を超える場合、審査の点数を加算する。

(3)リース、レンタル、クラウドサービス等の賃借料・使用料・利用料についての注意点

費用は、見積書、契約書等で確認できるもので、補助事業期間中に要する経費のみとなる。したがって、契約期間が補助事業期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業期間分のみとする。

(1)次の経費は補助の対象になりません。

・公租公課(消費税及び地方消費税、健康保険料や労働保険料等)

・人件費(給与、役員報酬等)

・文房具・事務用品等の消耗品(はさみ、ペン、封筒、インクカートリッジ、CD/DVD、USBメモリ、電池等)

・汎用性があり、目的外使用になり得るもの(例:事務用のパソコン・プリンタ・デジタル複合機など)

・支払いにかかる手数料等(振込手数料、代引手数料、ネット決済手数料等)

・決算書作成や税務申告等のために税理士・会計士等に支払う費用、訴訟等のための弁護士費用等

・各種保険料等

・借入金の支払利息・遅延損害金・損失補填等

・飲食、接待等にかかる費用

・当補助金申請にかかる書類作成支援や郵送料等の費用

・その他公的な資金の用途として社会通念上不適切と認められる経費

(2)【補助対象となる経費の一覧】に「経費の例」として挙げた経費であっても、次のものは補助対象外となります。

・補助金交付決定日より前に契約、発注、購入等を実施したものや、支払ったもの

・取組に伴って発生したものではない経費

・領収書や振込明細等の宛名が社名・代表者名・屋号以外のもの、領収書等の宛名が空欄のもの

・法人名義又は代表者名義以外のクレジットカードで支払ったもの

・一般価格や市場相場等と比べて著しく高額なもの及び中古品

・手形払等で支払い実績を確認できないもの

・補助対象外経費と混在した支払いであって、明細等で当該経費が判別できないもの

・領収書、振込データ、通帳等、支払いが確認できる書類が提出できないもの

・国、県、市等、他の補助金の対象となっている経費

本制度の内容、応募方法、詳細については、以下「募集要項」、「交付要綱」、「取扱要領」、「補助金等交付規則」、「各種様式」等をご確認ください。